|

O SOL QUE BRILHA CONTRA AS TREVAS

NA AMERICA LATINA

O regime militar da Argentina entrou em crise por causa de problemas econômicos e a derrota na Guerra das Malvinas o que levou a eleições em 1983. Raúl Afonsín foi eleito presidente e apesar de consolidar as instituições democráticas, estabelecer controle civil sobre as forças armadas e processar os membros das três juntas militares, que foram condenados à prisão perpétua, falhou em lidar com a economia.

O regime anterior tinha deixado uma dívida externa de 43 bilhões que o novo governo foi obrigado a assumir, e devido a pressões de credores privados e do FMI (Fundo Monetário Internacional) deu prioridade ao pagamento da mesma que apenas os juros eram superiores aos 3 bilhões de excedente do comércio internacional. Sem fundos para obras de infra-estrutura e crédito interno a situação econômica piorou até que a crise de 1989 causou um aumento de 15 vezes nos preços obrigando-o a deixar o cargo cinco meses antes do previsto.

O recentemente eleito presidente Carlos Menem assumiu e começou a implantar as políticas neoliberais que assolaram a América Latina nas décadas de 1980 e 1990. (Digo América Latina porque apesar de Ronald Reagan ser considerado o promotor do neoliberalismo, ou do livre mercado, nos EUA ele foi o maior presidente protecionista desde a década de 1930).

Mas com um segundo pico inflacionário em 1990 ele acelerou as privatizações, desmantelou regulamentações e barreiras protecionistas do mercado interno e impôs uma taxa de câmbio fixa entre o peso e o dólar. Apesar dessas medidas contribuírem para um aumento de investimentos externos e um crescimento razoável isso só foi possível inundando o mercado interno com dólares resultando em mais dívida externa, deixando o país vulnerável ao mercado externo.

Com as crises financeiras internacionais do final da década de 1990 (Ásia, Brasil e Rússia) o peso ficou supervalorizado devido à taxa de câmbio fixa e o país entrou em recessão e gradualmente em uma nova crise econômica. O sentimento de estabilidade e bem-estar social erodiram rapidamente tornando Menem muito impopular no final de seu mandato em 1999.

O novo presidente, Fernando de la Rua, assumiu em dezembro de 1999 um país com graves problemas econômicos e mesmo seguindo a cartilha do FMI (corte de programas sociais, redução de gastos governamentais e diminuição de serviços públicos para dar preferência ao pagamento de credores externos) culminou em 2001 na retirada de capital do país, resultando em até alguns empresários a abandonar suas fábricas, e o congelamento das contas bancárias gerando um clima de descontentamento popular.

Houve protestos nas ruas e enfrentamento com a polícia que resultaram em diversas mortes. O clima caótico em meio a saques foi acompanhado de gritos de “¡Que se vayan todos!” (Saiam todos) que levou a renuncia do presidente em 20 de dezembro de 2001, que teve de sair da Casa Rosada (sede presidencial) de helicóptero.

Como o vice-presidente tinha renunciado em outubro de 2000 assumiu o presidente do senado Ramón Puerta simplesmente para convocar a Assembléia Legislativa (senadores e deputados) que escolheria o novo presidente dentre eles e os governadores. Adolfo Rodríguez Saá tornou-se o novo presidente mais renunciou antes do ano novo e mais uma vez a Assembléia foi convocada e desta vez foi escolhido Eduardo Duhalde que assumiu em janeiro de 2002.

A Argentina declarou moratória de sua dívida e acabou com a taxa de câmbio fixa gerando a depreciação do peso e mais um pico na inflação com uma rápida contração da economia e um encolhimento do PIB (Produto Interno Bruto) de 5% no primeiro quadrimestre de 2002.

O desemprego chegou a 25% e o valor real dos salários era o menor em 60 anos, quase metade da população ficou em condições de pobreza e um quarto em condições de pobreza extrema, a desigualdade de renda chegou ao extremo em que aqueles que estavam na 95ª posição do percentual de renda ganhavam 32 vezes mais que aqueles que estavam na 5ª posição.

No final de 2002 a economia começou a estabilizar e em dezembro o congelamento das contas bancarias foi suspenso. Se beneficiando de uma taxa de câmbio desvalorizada o governo implementou novas políticas baseadas em re-industrialização, substituição de produtos importados por nacionais e aumento da exportação que gerou excedente no comércio internacional.

ERA KIRCHNER

Em maio de 2003 Néstor Kirchner foi eleito com a promessa de colocar a Argentina de volta nos trilhos ou correr o risco de ser obrigado a renunciar como seus antecessores. Ele expandiu as políticas anteriores com o foco em consumo interno e exportação de produtos manufaturados, ampliou as políticas sociais e reestruturou a dívida.

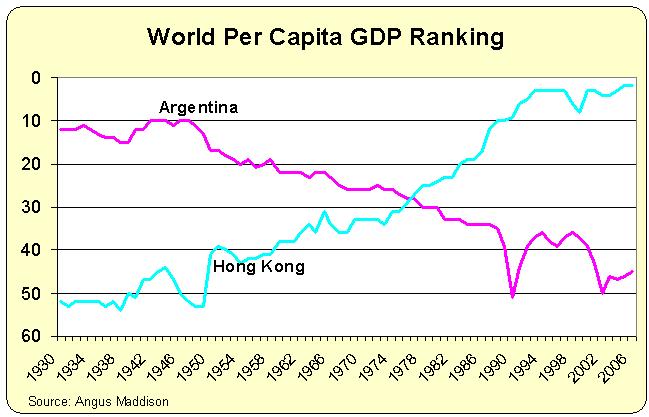

Com Néstor e depois Cristina Fernandez, que era sua esposa e senadora e o sucedeu, a Argentina entrou em uma era de rápido crescimento econômico, o maior do hemisfério ocidental e um dos maiores do mundo que de acordo com projeções do FMI para 2011 chegará a 8% e contabilizará 94% no período de 2002 a 2011. Mais que o dobro do crescimento do Brasil no mesmo período.

Como podemos ver nessa figura, o PIB da Argentina voltou ao nível pré-recessão depois de apenas três anos de crescimento em 2005 e olhando a tendência de crescimento pré-recessão atingiu o nível esperado em 2007. Houve apenas uma pequena retração em 2008-2009 devido à crise econômica dos EUA, mas logo após continuou com seu forte crescimento.

|

| Summit of the Americas the President Luiz Inácio Lula find a way to help Argentina's credit. |

O crescimento da Argentina muitas vezes é explicado como uma resposta rápida, um “ricochete”, da recessão (depois de uma grande queda tem-se uma grande subida) e/ou a explosão do mercado de commodities. Mas como mostrado em apenas três anos o PIB voltou para o nível pré-recessão e, além disso, a crise financeira de 2008 mostrou que a maioria dos países estão se recuperando com taxas de crescimento muito baixas.

O crescimento da Argentina muitas vezes é explicado como uma resposta rápida, um “ricochete”, da recessão (depois de uma grande queda tem-se uma grande subida) e/ou a explosão do mercado de commodities. Mas como mostrado em apenas três anos o PIB voltou para o nível pré-recessão e, além disso, a crise financeira de 2008 mostrou que a maioria dos países estão se recuperando com taxas de crescimento muito baixas.

Já o fator commodities e ajuda brasileira que representaria um aumento nas exportação, como mostrado na tabela 1, não representa uma parte muito significativa do PIB, chegando ao máximo de 1.8% em 2005 e 2010 e totalizando 7.6% durante o período de expansão.

Como podemos ver nos figuras ao lado e abaixo apesar das exportações terem aumentado em valores absolutos (valores em dólar) em relação ao PIB diminuíram. E no caso de commodities que seria as exportações de produtos agrícolas caiu de 5% em 2002 para 3.7% em 2010 e como esses valores são em relação ao dólar eles refletem o grande aumento dos preços das commodities de 2005 a 2008.

Os gráficos deixam claro que não são os produtos agrícolas, mas as ajudas brasileiras que estão levando ao crescimento do PIB e consequentemente da economia argentina.

Aspectos Sociais

As taxas de pobreza, desigualdade de renda e desemprego melhoraram consideravelmente desde a crise econômica e a declaração de moratória pelo governo.

No período anterior a crise (era neoliberal), no governo Menem e posteriormente no de La Rua, tanto a pobreza, a desigualdade de renda quanto o desemprego começaram a subir atingindo o pico na crise. Então com a entrada de Duhalde e posteriormente Néstor e Cristina Fernandez de Kirchner começaram a cair para atualmente terem voltado para os níveis do início da década de 1990, antes da consolidação das políticas neoliberais no país.

A desigualdade de renda diminuiu consideravelmente, enquanto no auge da crise chegou ao extremo em que aqueles que estavam na 95ª posição do percentual de renda ganhavam 32 vezes mais que aqueles que estavam na 5ª posição atualmente essa taxa encontra-se em 17. Isso ocorreu devido ao aumento de renda entre os pobres e não devido à diminuição da mesma entre os ricos. Mas olhando o período anterior à crise vê-se que em 1992 ela estava em 15 e em 1998, com as políticas de “livre mercado” consolidadas, tinha subido para 23.

O mesmo pode ser observado para a taxa de desemprego, enquanto no período da crise atingiu o máximo de 18.4% atualmente encontra-se em 8%, próximo dos 6.8% do início da década de 1990. Mas como a desigualdade de renda, teve um aumento substancial no período antes da crise chegando a 17.7% em 1996, um aumento de mais de 150%. Depois caiu para 12.5% em 1998 para atingir o pico em 2002.

Já a taxa de pobreza tem o mesmo comportamento, um aumento durante o período pré-crise chegando ao pico na crise e então caindo. Como se observa na figura acima os níveis atuais de pobreza e pobreza extrema voltaram para os do início da década de 1990. Durante a crise a pobreza (pessoas com renda de até 4 dólares por dia) atingiu quase metade da população (45.5%) e atualmente caiu para 1/7 (14.3%). Já a pobreza extrema (renda de até 2,50 dólares por dia) atingiu quase 1/3 da população (29.2%) e agora apenas 1/15 (6.6%) é afetada.

O governo da Argentina depois da crise presidiu sobre um grande aumento de gastos sociais e receitas em relação ao PIB. A maior parte desse aumento nas receitas ocorreu depois de 2005 quando a economia já tinha voltado para seu nível pré-recessão e não devido a recuperação logo após a crise. Em 2002 as receitas eram de 15% do PIB chegando a 23.4% em 2009, e como a economia estava em rápido crescimento esse foi um aumento considerável que praticamente triplicou em valores reais.

Já os gastos sociais também chegaram quase a triplicar em termos reais, um aumento de 10.3% para 14.2% do PIB. No começo foi apenas uma resposta à recessão como o programa criado que supria 150 pesos mensais ao chefe de família com crianças abaixo de 18 anos (ou deficiente em qualquer idade) e estavam desempregados ou também quando o mesmo estivesse doente.

O auge do programa, em 2003, atingiu 20% de todas as famílias com 97.6% dos beneficiários abaixo da linha de pobreza. Em 2009 o governo lançou o programa “Asignación Universal por Hijo” (Alocação Universal por Criança) similar ao Bolsa Família do Brasil, muito elogiado internacionalmente, mas com a diferença de ser significantemente maior atingindo 0.6% do PIB enquanto no Brasil atinge 0.4%. Ainda é cedo para observar os efeitos desse programa, mas quando os dados começarem a serem divulgados, provavelmente vão ser consideráveis.

Inflação

.jpg) A inflação na Argentina é geralmente o principal aspecto da economia reportado pela imprensa que frequentemente aponta sendo uma das maiores do hemisfério (de acordo com o índice IPC-7 e estimativas privadas). O IPC-7 é o índice de inflação medido pela CENDA (Centro de Estudios para el Desarrollo Argentino - um grupo de reflexão, “think tank”, da Argentina), o índice oficial do INDEC (Instituto Nacional de Estadística y Censos) é o IPC (Índice de Precios al Consumidor). Enquanto o IPC-7 mede a variação dos preços em sete diferentes províncias o IPC mede apenas na grande Buenos Aires. Talvez seja por isso que estimativas privadas estejam mais próximas do IPC-7.

A inflação na Argentina é geralmente o principal aspecto da economia reportado pela imprensa que frequentemente aponta sendo uma das maiores do hemisfério (de acordo com o índice IPC-7 e estimativas privadas). O IPC-7 é o índice de inflação medido pela CENDA (Centro de Estudios para el Desarrollo Argentino - um grupo de reflexão, “think tank”, da Argentina), o índice oficial do INDEC (Instituto Nacional de Estadística y Censos) é o IPC (Índice de Precios al Consumidor). Enquanto o IPC-7 mede a variação dos preços em sete diferentes províncias o IPC mede apenas na grande Buenos Aires. Talvez seja por isso que estimativas privadas estejam mais próximas do IPC-7. |

| Variação Anual da Inflação em Porcentagem |

Nessa figura estão presentes os dois índices e podemos observar que devido à desindexação do peso ao dólar e conseqüente desvalorização do peso em 2002 houve um pico que retraiu rapidamente. Em 2007-2008 vemos outro aumento considerável (31%), mas devido à crise financeira de 2008 que levou a Argentina a uma pequena recessão em 2009 houve uma queda significativa (13.2%) para aumentar de novo no começo de 2011 (27%) e logo em seguida declinar.

A inflação pode ser um pouco alta na Argentina, mas o importante para o bem-estar da grande maioria da população é o crescimento real e distribuição de renda. Desse ponto de vista, como mostrado acima, o governo parece ter tomado a decisão correta de não sacrificar o crescimento para combater a inflação como muitos países da Europa estão fazendo. Um bom exemplo comparativo é a Coréia do Sul que na década de 1970 e início da de 1980 registrou taxas anuais de inflação similares a essas da Argentina enquanto fazia a transição de um país pobre para um de alta renda.

Lições da Crise Argentina

O caso da Argentina pode ser usado como modelo por vários países porque apesar das condições externas adversas da última década apresentou um crescimento econômico extraordinário. Isso serve de contra partida para aqueles que seguem o modelo neoliberal como recomendado pela imprensa de negócios e dizem que políticas favoráveis ao mercado e investimentos internacionais devem ser as mais importantes de países em desenvolvimento.

A experiência argentina sugere que essa entrada de capitais, apesar de em certas circunstâncias levar ao crescimento, não é tão essencial como se acredita e põe em cheque a questão do mito popular que só é possível sair de recessões, causadas por crises financeiras, através de uma recuperação lenta e dolorosa.

A crise argentina foi tão severa quanto à de qualquer país nas décadas recentes e, no entanto, levou apenas quatro meses depois de declarada a moratória para começar uma rápida e sustentável recuperação. E isso não foi apenas por causa da desvalorização e melhores políticas macroeconômicas, mas principalmente devido ao não pagamento da dívida (renegociada posteriormente) que libertou o país de ficar paralisado pelo fardo incapacitante da mesma.

Juntando esse aspecto com o ultra-conservadorismo de bancos centrais, como o Banco Central Europeu, que geralmente leva em consideração a experiência histórica de recuperações lentas depois de crises financeiras, surgem os problemas vivenciados hoje em vários países da Europa.

O governo argentino mostrou que esse triste cenário é apenas uma das soluções existentes e que uma rápida recuperação em produção, empregos, redução de pobreza e redução de desigualdade é outro caminho possível que pode ser escolhido.

Nenhum comentário:

Postar um comentário